Lorsque vous contractez un prêt personnel, vous devez le rembourser à des échéances précises, fixées an amont par le contrat de prêt. Toutefois, si vous faites face à des difficultés pour rembourser votre prêt personnel à ces échéances, vous avez la possibilité de le reporter sous certaines conditions. Voyons ensemble comment reporter l’échéance d’un prêt personnel.

Pourquoi reporter un prêt personnel ?

La durée moyenne pour un prêt personnel ou immobilier est de 20 ans. Dans les faits, la durée peut être réduite à moins de 10 ans. Mais cela reste une longue durée, pendant laquelle vous pouvez rencontrer des difficultés financières imprévues qui rendent difficile le remboursement du prêt comme convenu par le contrat.

Il peut s’agir d’un événement imprévu qui demande un investissement important, comme un mariage ou une naissance, ou encore d’un événement qui chamboule vos capacités financières, comme un licenciement.

Si vous vous trouvez dans cette situation, plutôt que d’en arriver au défaut de paiement (sévèrement sanctionné), vous pouvez demander un report d’échéance. Cela signifie que vous allez simplement mettre en pause le paiement de vos mensualités, pendant 1 à plusieurs mois.

Comment fonctionne le report de mensualité ?

Le report de mensualité est accordé par le prêteur à l’emprunteur sous certaines conditions.

- L’emprunteur ne peut pas bénéficier de plus de deux reports d’échéance par an, et la durée du report de mensualité va varier en fonction du contrat et du prêteur.

- Pour obtenir un report de mensualités, vous devez déposer une demande auprès du prêteur. En général, le report de mensualité est associé à des pénalités (intérêts ou frais de gestion) ; toutefois, cela n’est pas toujours le cas en fonction des clauses du contrat de départ.

- Vous avez le choix entre un report de mensualités total ou un report de mensualités partiel.

Le report total consiste à mettre en pause le paiement des échéances pendant une durée définie : vous ne remboursez pas le capital et vous ne payez aucun intérêt pendant cette période.

Pour le report partiel, vous devez cesser de rembourser le capital mais continuer de rembourser les intérêts pendant la période définie. A noter que dans les deux cas, vous continuez à payer l’assurance de prêt.

Le remboursement partiel de votre prêt personnel occasionne un allongement de la durée du prêt et donc une augmentation du coût du crédit.

Si vous optez pour un report total, sachez qu’en début de crédit, le report vous coûtera plus cher, car les échéances sont alors principalement constituées des intérêts.

Comment reporter l’échéance de son prêt ?

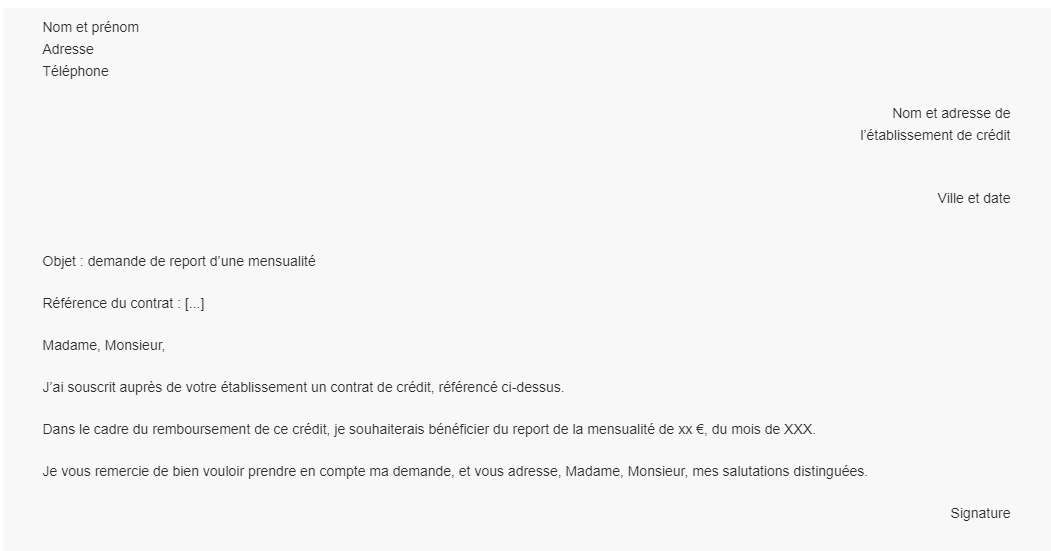

Pour reporter l’échéance de votre prêt personnel, vous devez adresser au prêteur (la banque ou toute autre institution financière) votre demande de report d’échéance.

Depuis votre espace client

Au moment de la souscription de votre crédit , l'organisme préteur , vous a forcement donné un accès à votre espace client , en vous communiquant un numéro personnel ainsi qu'un mot de passe de connexion.

L'espace client , est un outil super pratique pour suivre le remboursement de son crédit , mais aussi pour demander le report de son échéance de prêt.

En quelques clics , et en retrouvant , la démarche adaptée , vous pourrez , vous même reporter vos mensualités , sans vous déplacer de chez-vous.

Par courrier ou par mail

Vous pouvez aussi reporter votre échéance de prêt par courrier ou en envoyant tout simplement un mail à votre conseiller bancaire. Celui-ci transmettra votre demande auprès de l'organisme préteur affilié .

Quoi qu'il en soit, une demande manuscrite est préconisé , en précisant les informations suivante :

- la référence du dossier,

- les raisons du report,

- et la durée de report souhaitée.

A réception de votre courrier , vous devriez recevoir une confirmation de la prise en charge du report de mensualité.

Par téléphone

Chaque organisme de crédit dispose d'un service client. Si vous souhaitez gagner du temps en évitant d'écrire un courrier , et si vous avez peur de faire une bêtise en vous connectant depuis votre espace client, il vous reste un autre moyen , téléphonez.

Vous retrouverez sur votre dernier décompte de remboursement par exemple , le numéro du centre relation client que vous devrez joindre pour demander votre report de mensualité. Cela ne devrait pas prendre plus de quelques minutes pour être mis en relation avec un conseiller spécialisé , qui se chargera pour vous d’effectuer la manipulation.

Le conseiller , pourra même , vous donner d'autres informations , comme par exemple , la date de reprise de votre échéance principale.

Ce qu'il faut connaitre sur le report de votre échéance de prêt personnel.

- Le prêteur est en droit de refuser la demande de report d’échéance.Dans ce cas-là, vous pouvez toujours saisir le tribunal d’instance, selon le Code de la consommation (article L312-13). Si vous demandez le report de prêt suite à un licenciement notamment, le juge peut vous accorder le report de prêt.

- Si le prêteur accepte votre demande de report de prêt personnel, il pourra vous facturer des frais de gestions ou des intérêts : lisez bien votre contrat de prêt avant de vous lancer.

- Attention, il faut savoir que tous les prêts ne sont pas éligibles au report de mensualités. Le prêt in fine, le prêt à taux zéro, le prêt PEL et le prêt accession sociale ne peuvent faire l’objet d’un report d’échéance. Sachez aussi que certaines banques limitent les reports d’échéances sur la durée du prêt, par exemple jusqu’à 3 reports, ou fixent un délai de carence de 12 à 24 mois avant de pouvoir demander un report de mensualités.

Quel délai pour que mon échéance de prêt personnel soit reportée ?

Lorsque vous demander le report de votre échéance de crédit consommation , la date de prise d'effet ne dépend pas de la date à laquelle vous avez demandé le différé , mais de la date de prélèvement de votre prochaine échéance.

Il faut également compter sur un délai de prise en charge de 4 à 5 jours ouvrés pour que l'organisme de crédit ai le temps de procéder à la mise en place de votre report.

Concrètement , si vous êtes prélevé le 05 de chaque mois , mais que vous avez demandé le report de votre échéance le 02 du mois. La pause mensualité ne sera effective que le 05 du mois suivant.

A vous , donc , d'anticipé votre demande de report de prêt , pour que celle-ci corresponde parfaitement à votre besoin de trésorerie.

Bonjour à toutes, Bonjour à tous ! Je suis Sylvain Potrel et je suis rédacteur en chef sur se-faire-rembourser.fr. J’anime une équipe de 3 personnes et j'aide nos lecteurs déterminés à trouver une solution ou au minimum des pistes pour régler, litiges commerciaux, annulation de commande, demande de retour et autres résiliation. Tout cela grâce à des méthodes qui marchent et sans fausses informations. Je test, j’écris, je dialogue avec les entreprises et je récupère vos impressions pour améliorer chaque jours notre site qui permettent à certain d’entre vous d’obtenir gain de cause. Bienvenue sur se-faire-rembourser.fr,Sylvain.

Aucun commentaire à Comment reporter l’échéance d’un prêt personnel ?